La EF perdió ocho investigadores senior en 2026, cinco en mayo.

Las redes especializadas amenazan el liderazgo de Ethereum.

Ethereum se encuentra en un punto de inflexión. La promesa que debió cumplirse hace años —descentralizar el desarrollo de la red— está llegando en un momento crítico de alta competencia, riesgos inéditos de seguridad, altísima complejidad en el desarrollo de su sistema y dilución del valor de la red. ¿Sobrevivirá Ethereum a ser lo que siempre debió ser?

El 21 de mayo, Dankrad Feist —investigador, diseñador de la arquitectura de escalabilidad Danksharding y asesor de la propia Fundación Ethereum— propuso crear una organización externa, con un capital inicial de al menos mil millones de dólares, para «salvar a Ethereum».

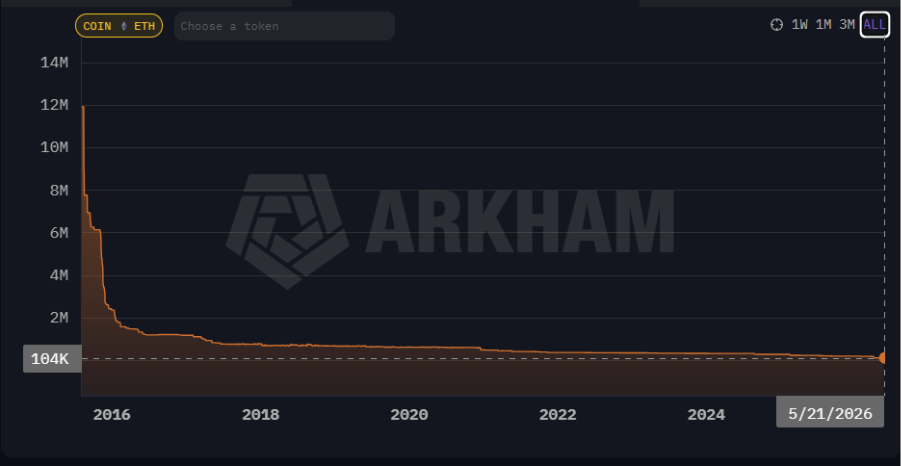

Su argumento fue directo: la Fundación Ethereum (EF) ya no tiene los recursos ni el alineamiento económico para liderar el desarrollo de la red. Por ejemplo, la EF posee hoy menos del 0,1% de todo el ether (ETH). Según las analíticas de Arkham, 103.594 ETH sobre un suministro de 120,68 millones. El 0,086% del total. Si bien reducir su control sobre el suministro ha sido un proceso deliberado, esto también les resta músculo financiero para pagar desarrolladores que mantengan la red.

La propuesta llegó en el peor momento posible para la EF, o el más revelador. En lo que va de 2026 renunciaron ocho investigadores senior, cinco solo en mayo: Carl Beek tras siete años, Julian Ma tras cuatro, y antes de ellos, Barnabé Monnot, Tim Beiko, Trent Van Epps, Josh Stark y el codirector ejecutivo Tomasz Stańczak, que dejó el cargo en febrero a menos de un año de asumirlo.

La EF enmarca todo esto como una transición planificada, alineada con su Mandate de marzo, cuyo objetivo declarado es reducir con el tiempo la influencia de la propia Fundación. Y la lectura optimista se apoya en la tesis que Vitalik Buterin planteó en enero: Ethereum debe superar la prueba del abandono, es decir, sobrevivir y seguir siendo útil aunque sus desarrolladores principales se retiren.

Que Ethereum tuvo un liderazgo claro y centralizado durante una década no es ningún secreto. Por eso podía coordinar hard forks casi a voluntad. La pregunta interesante no es si la EF concentraba poder; lo concentraba, y nadie lo discute. La pregunta es la que Feist puso sobre la mesa sin querer: si se retira ese liderazgo, ¿queda algo capaz de sostener la red, o solo el vacío que él propone llenar con mil millones de dólares?

El guardián no era un accidente, era la condición de funcionamiento

Un tercero de confianza es exactamente lo que una red descentralizada debe eliminar. Una fundación que dirige el desarrollo, controla la tesorería y coordina las actualizaciones es, por definición, un punto único de fallo. Si Ethereum aspira a que el ether sea un activo neutral, parecido a un commodity, necesita que ese punto desaparezca. Hasta aquí, el caso es de manual y le da la razón a la prueba del abandono.

Pero la centralización tiene una contracara incómoda que el entusiasmo por la descentralización suele omitir: es eficiente. Las decisiones bajan desde arriba sin necesidad de poner de acuerdo a una multitud horizontal. Un equipo central, dirigido y financiado, puede responder rápido a una vulnerabilidad, priorizar una línea de investigación, sostener durante años un esfuerzo que no rinde beneficios inmediatos.

La EF fue, entre otras cosas, una de las organizaciones más activas del ecosistema en investigación postcuántica para proteger su red, justamente porque había una estructura central dispuesta a financiar lo que el mercado no financia solo.

Esa es la tensión que el caso ilumina, y no se resuelve declarándola. La misma centralización que vuelve a Ethereum menos creíble como red descentralizada es la que le permitió cuidar la red durante diez años. Retirar al guardián es necesario para el ethos, pero puede ser letal para la supervivencia, sobre todo considerando el grado de complejidad técnica que Ethereum ha ido construyendo a través de los años.

Bitcoin es deliberadamente simple a nivel de desarrollo, y esa simplicidad ha sido su mejor blindaje. No tanto por el tamaño de su código —Bitcoin Core nació con 26.221 líneas en 2009 y hoy supera las 750.000, según River— sino por lo que ese código permite hacer. El lenguaje de programación de Bitcoin no es Turing completo: prohíbe los bucles ilimitados y la recursión, lo que vuelve el comportamiento de cada transacción predecible y verificable de antemano. Menos cosas que el código puede hacer significan menos formas de que algo salga mal.

Esa restricción no es una carencia: es la decisión de diseño que cierra clases enteras de ataque. Vulnerabilidades como la reentrancia o los fallos por límite de gas —responsables de cientos de millones de dólares robados en contratos de Ethereum— son imposibles en Bitcoin sencillamente porque su lenguaje no admite las operaciones que las hacen posibles. No necesita un guardián permanente porque hay poco que custodiar y muchos que pueden auditarlo.

Ethereum hizo la apuesta opuesta: una oda a la complejidad. Su lenguaje, Solidity, sí es Turing completo, con bucles ilimitados y recursión, y sobre esa potencia se construyó todo —contratos inteligentes, una máquina virtual completa, capas de segundo nivel, cuentas abstraídas, puentes entre redes—.

Cada capacidad nueva es una superficie de ataque nueva. Esa complejidad ya cobró su precio: el hackeo a Bybit, el mayor robo de la historia de las criptomonedas con unos 1.500 millones de dólares sustraídos, fue posible en parte por las firmas ciegas —la práctica de aprobar una transacción sin que la interfaz muestre realmente lo que se está firmando—, un riesgo que prospera precisamente en entornos complejos donde el usuario no puede verificar lo que ocurre. Como escribimos entonces, aquel robo reafirmó el valor de la simplicidad de Bitcoin: una red así no se cuida sola. Necesita gente dedicada a vigilarla.

Y la gente que la cuida es asombrosamente poca. Esa complejidad no admite una comparación honesta de líneas de código, porque Ethereum no es un programa único sino una especificación que corre sobre varios clientes independientes.

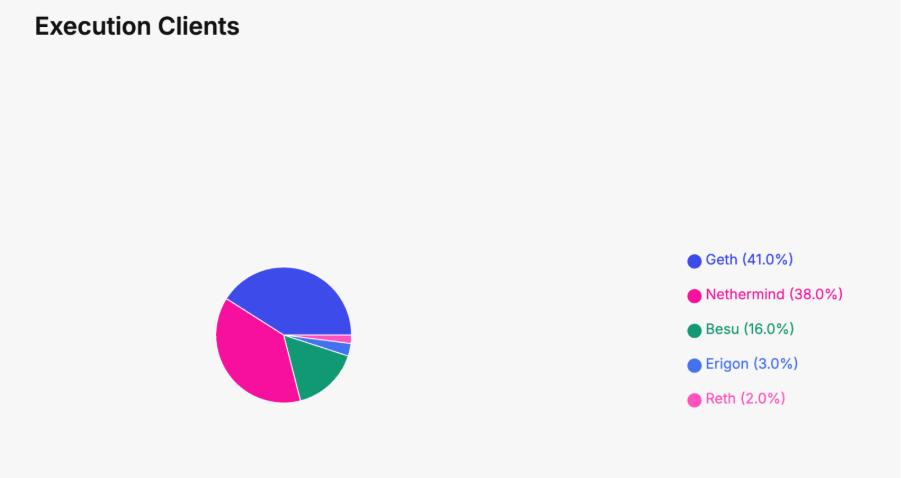

Pero hay una cifra que dice más que cualquier conteo: según datos de ethereum.org, un solo cliente de ejecución, Geth, sostiene cerca del 85% de los nodos de la red. Y el equipo que mantiene Geth, según su propio sitio, son alrededor de diez desarrolladores, financiados exclusivamente por la Fundación Ethereum. Una red que asegura más de 99.000 millones de dólares en valor descansa, en su capa de ejecución dominante, sobre una decena de personas pagadas por la misma fundación que ahora se vacía. No es un punto único de fallo teórico: es uno con nombre, presupuesto y diez sillas.

Y el momento elegido para que esa gente se retire no podría ser peor. La ola de hackeos se intensifica a medida que la inteligencia artificial acelera la búsqueda de vulnerabilidades, capaz de rastrear errores en el código a una velocidad antes impensable.

Que la Fundación dé un paso al costado mientras el código de Ethereum queda más expuesto que nunca no es un detalle de calendario: es el corazón del riesgo. El propio Buterin lleva tiempo insistiendo en la necesidad de simplificar Ethereum. Mientras esa simplificación no llegue, la red sigue siendo demasiado compleja para sobrevivir sin guardianes. Pero los guardianes ya se están yendo.

Los competidores no fingen: tienen dueño, y lo defienden

Hay una ironía que conviene nombrar con precisión. Las redes que compiten contra Ethereum están, a su manera, más sinceradas, aunque no lo proclamen. Tron, Cardano, Solana, Hyperliquid y las cadenas de stablecoins armadas a medida tienen fundaciones, líderes y empresas que las protegen abiertamente y velan por su seguridad. No prometen un abandono sino un dueño que responde.

Mientras Ethereum debate cómo disolver a su guardián en nombre de la descentralización, sus rivales acumulan exactamente lo que él se dispone a soltar: dirección centralizada, capacidad de reacción rápida, alguien con incentivos claros para que la red no se rompa.

La eficiencia de esa centralización se traduce en cifras, y son contundentes. En los treinta días previos al 22 de mayo de 2026, Ethereum generó ingresos netos por comisiones de apenas 9,9 millones de dólares, mientras Hyperliquid alcanzó los 49 millones: un 400% más, según datos de Token Terminal. Una sola aplicación especializada, corriendo sobre su propia capa base, cuadruplica en ingresos a toda la red de contratos inteligentes más grande del ecosistema.

Ethereum fue diseñado como una red generalista: una computadora mundial sobre la cual cualquier aplicación podía correr. Durante años esa amplitud fue su mayor virtud. Hoy es su mayor vulnerabilidad, porque lo que está capturando a los usuarios y al volumen no son las redes generalistas rivales, sino las redes que nacen especializadas en una sola cosa y la hacen mejor.

El ejemplo es Hyperliquid, una capa base construida desde cero para una función —el comercio de derivados— en lugar de adaptada de una plataforma de propósito general. El resultado es demoledor en su nicho: en una semana reciente, Hyperliquid concentró cerca del 43% de todas las comisiones generadas entre las principales redes, superando a Ethereum, Solana e incluso Bitcoin. Las comisiones miden actividad económica real, no tráfico especulativo: reflejan cuánto está dispuesto a pagar alguien por usar una red. Y Hyperliquid no le quitó ese mercado a Ethereum compitiendo como otra computadora mundial, sino negándose a serlo. A la par crecen las redes de stablecoins armadas a medida, como ARC de Circle, pensadas para una sola tarea y optimizadas para ella.

La distinción que el caso ilumina es la que separa al supermercado de la tienda especializada. Ethereum es el Walmart de las redes: tiene de todo, y por eso mismo nadie que quiera exactamente una cosa lo elige primero. Quien busca una camisa va a la tienda de ropa; quien busca una lavadora, a la de electrodomésticos. Que el supermercado venda ambas no impide que pierda al cliente que sabe qué quiere. Competir contra otra red generalista era un duelo entre iguales. Competir contra una constelación de redes dedicadas, cada una afilada para su función, es otra cosa: a Ethereum no lo desplaza un rival más grande, lo desgasta un enjambre de rivales más enfocados.

El precio acompaña la historia: el ether cotiza alrededor de 2.350 dólares, lejos del máximo de unos 4.946 de agosto de 2025. Ya en 2025, cuando Standard Chartered recortó su objetivo de precio, su director de investigación de activos digitales, Geoffrey Kendrick, señaló el problema de fondo: las redes de segunda capa, y Base en particular, extraen enormes beneficios del ecosistema de Ethereum sin devolverlos a la red principal.

Ninguna de estas cifras anuncia la muerte de Ethereum, y conviene insistir en ello porque el dato más fuerte corre en sentido contrario. Cuando los gigantes de las finanzas tradicionales decidieron poner activos reales sobre redes públicas, eligieron mayoritariamente Ethereum.

En Davos, Larry Fink —director ejecutivo de BlackRock, el mayor gestor de activos del mundo, con más de diez billones de dólares administrados— defendió la urgencia de tokenizar activos sobre una red común, y su firma ya lo hace sobre Ethereum con el fondo BUIDL. Ese fondo, el mayor producto tokenizado de su tipo, ronda los 2.500 millones de dólares y nació sobre Ethereum antes de expandirse a otras redes.

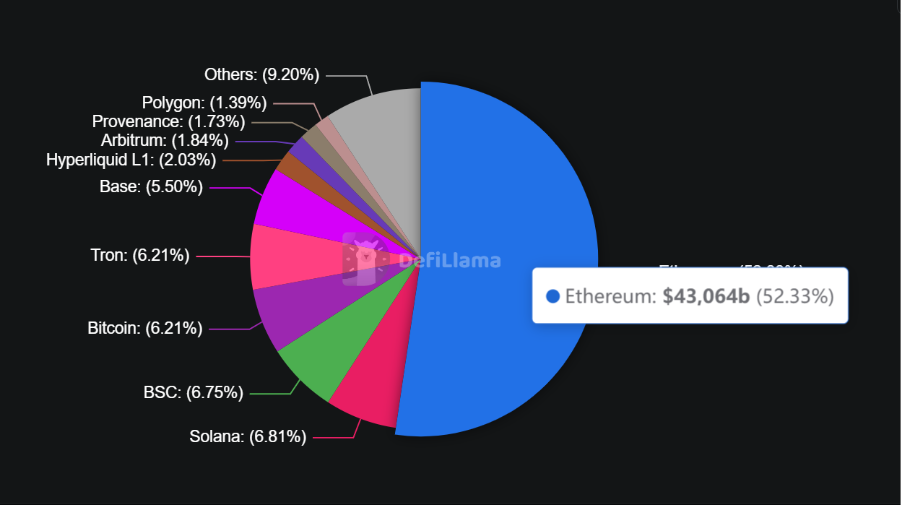

Y la apuesta se profundiza: en mayo de 2026, BlackRock presentó ante la SEC dos nuevos fondos de mercado monetario tokenizados sobre Ethereum, en un contexto donde el valor de los activos del mundo real tokenizados ya supera los 31.000 millones de dólares. Ethereum conserva además el liderazgo en valor total bloqueado en finanzas descentralizadas, con más de 99.000 millones de dólares según la EF, alrededor de nueve veces el siguiente layer 1, y domina en liquidación de stablecoins.

Es decir: la institución financiera global confía hoy en Ethereum más que en cualquier otra red programable. Eso no es el perfil de una red en colapso. Es el perfil de una red que se plantea volverse menos defendida justo cuando más valor ajeno empieza a descansar sobre ella y cuando sus competidores hacen de la defensa centralizada su ventaja.

Por eso la propuesta de Feist es prudente: no pide menos centralización, pide otra. Una organización con mil millones de dólares, «un liderazgo competente y dispuesto a pelear», un directorio explícitamente alineado con que el precio del ether suba y financiamiento permanente vía ingresos de staking. Es decir, un guardián nuevo para reemplazar al que se va.

No todos en la EF comparten la alarma. Jason Chaskin, investigador de la Fundación, respondió que nunca estuvo más optimista, que hay una dirección clara y que el desorden organizacional es el dolor de corto plazo de una transición sana. Unos ven una fundación que cede protagonismo porque el protocolo ya no la necesita. Otros ven una organización que se vacía sin tener quién la reemplace, en el peor momento técnico posible.

La prueba del abandono que Buterin propuso es una pregunta seria, y haberla formulado es más honesto que fingir que el problema no existe. Pero una red que necesitó un guardián durante diez años, que sigue siendo demasiado compleja para cuidarse sola y que se queda sin custodios mientras la inteligencia artificial multiplica los ataques, no aprueba esa prueba con buenas intenciones. La aprueba sobreviviendo, o no la aprueba.

Bitcoin nunca tuvo que rendir ese examen porque nació sin nadie a quien abandonar: su simplicidad fue su fundación. Ethereum eligió el camino contrario, y ahora descubre que la complejidad que lo hizo poderoso es también la que lo vuelve dependiente.