La supuesta DeFi de los Trump es todo menos descentralizada.

Por más influyente que seas, no puedes escapar de la transparencia on-chain.

“World Liberty Financial (WLFI): donde DeFi se encuentra con TradFi”. Resulta irónico que este sea el eslogan de la aventura de criptomonedas de la familia Trump. Los escándalos de las últimas semanas parecen sugerir, más bien, que WLFI es el sitio donde la opacidad de las Finanzas Tradicionales se dio de bruces contra la transparencia on-chain.

La familia Trump parece haber confundido a los usuarios de criptomonedas con su cajero personal. Pidieron un préstamo de USD 75 millones en stablecoins en un DEX ligado a uno de sus asesores, usando como colateral un token ilíquido creado y controlado por ellos mismos, con lo que drenaron casi toda la liquidez de la plataforma, dejando atrapados a usuarios que tenían sus stablecoins en el DEX para ganar rendimiento.

Esta “confusión” ya ha pasado anteriormente en el ecosistema de criptomonedas: Alameda Research utilizando FTT como colateral para préstamos en FTX, por ejemplo. Con la diferencia de que, en el caso de WLFI, la circularidad de la operación fue visible de inmediato a través de exploradores de bloques. Y con el sutil detalle de que es la familia presidencial la que lidera la plataforma de finanzas supuestamente descentralizadas.

A primera vista, el caso parece un regalo en bandeja de plata para los detractores de las criptomonedas y, en particular, para quienes critican el vínculo entre Trump y la industria. “Todo el respaldo presidencial a Bitcoin no fue por convicción ideológica ni por visión macroeconómica, sino por enriquecimiento personal y familiar”, dirán. Y la verdad es que hay munición abundante para respaldarlo, como los NFTs lanzados en 2022-2023, las memecoins $TRUMP y $MELANIA, las ventas de tokens WLFI que generaron más de 57 millones de dólares declarados para la familia Trump en 2025, y ahora este escándalo que huele a conflicto de intereses.

Sin embargo, la perspectiva puede ser otra. Lejos de ser un daño a la reputación de las criptomonedas, es una demostración de por qué la transparencia on-chain sigue siendo la gran ventaja estructural de este ecosistema frente a las finanzas tradicionales.

En el opaco mundo de Wall Street y los bancos centrales, los abusos de actores influyentes tardan años en salir a la luz, requieren soplones internos protegidos, investigaciones del congreso o filtraciones periodísticas que muchas veces nunca llegan. En las criptomonedas, cualquiera puede observar la mala conducta en tiempo real en la contabilidad, difundir las pruebas en X y, como sucedió en el caso de WLFI, shortear el token como castigo. El mercado da su veredicto de inmediato deshaciéndose del token.

Desglosemos el caso parte por parte, porque solo entendiendo la profundidad del problema podemos apreciar el valor de la solución que ofrece la tecnología Bitcoin.

La tesorería de WLFI depositó 5.000 millones de sus propios tokens WLFI —equivalentes a unos USD 440 millones, casi el 5 % del suministro total— como colateral en Dolomite, un protocolo de préstamos descentralizados. A cambio, obtuvieron alrededor de 75 millones de dólares en stablecoins, principalmente su propia USD1 y algo de USDC. Parte de ese dinero terminó en Coinbase Prime. El problema no fue solo el tamaño de la operación, sino el contexto: uno de los cofundadores de Dolomite es, al mismo tiempo, advisor y CTO de WLFI. Conflicto evidente.

El préstamo saturó el pool de USD1 hasta niveles del 93-100 % de utilización. El resultado práctico: muchos usuarios minoristas se encontraron con que no podían retirar sus fondos. En esencia, usaron un token ilíquido que ellos mismos controlan como garantía para extraer liquidez de su propia stablecoin en una plataforma donde tienen influencia interna. Si el precio de WLFI sigue cayendo, el riesgo de liquidación en cascada podría afectar directamente a los depositantes independientes. WLFI respondió que ya devolvieron parte del préstamo, que actúan como “prestamista ancla” que genera rendimiento para los prestamistas y que no están cerca de una liquidación. Pero ya la confianza está rota.

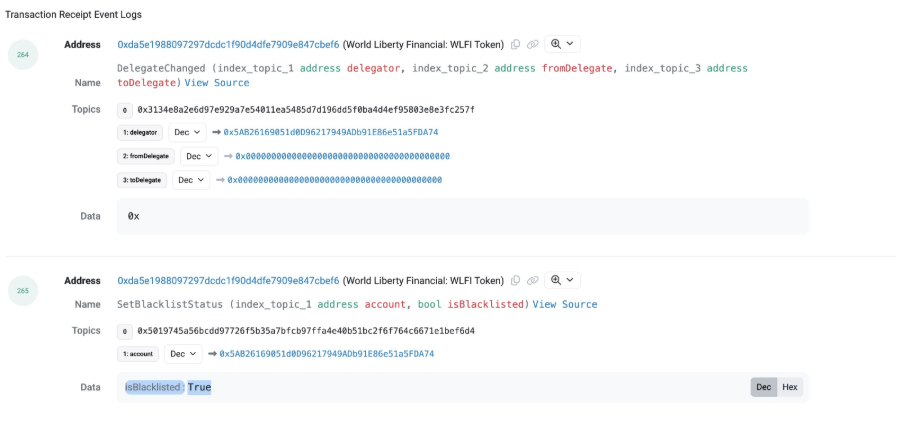

Y si esto no había sido suficiente, poco después, Justin Sun, que había invertido más de 75 millones de dólares y fue uno de los primeros en respaldar el proyecto, explotó públicamente el 13 y 14 de abril. Acusó a WLFI de haber introducido, mediante actualizaciones en el contrato inteligente una función de lista negra controlada por un solo Guardian EOA —es decir, una wallet controlada por una clave privada humana, no por un contrato inteligente— y una multifirma 3/5.

Esa cuenta puede congelar cualquier wallet sin aviso previo, sin causa justificada y sin posibilidad de recurso. De hecho, lo hicieron con la wallet de Sun en septiembre de 2025, congelando entre 545 y 595 millones de tokens, así como con la de un desarrollador de Polygon y otras personalidades de la industria, tal como reportamos en CriptoNoticias.

WLFI no negó la existencia de la función; simplemente respondió diciéndole a Sun que lo verían en la corte. Analistas como Wu Blockchain confirmaron que la función guardianSetBlacklistStatus se añadió después de la venta inicial de tokens y no estaba claramente divulgada en las auditorías originales.

En un token de gobernanza vendido como “descentralizado”, dejar el poder de censura en manos de una sola EOA humana es introducir un punto único de fallo y una completa contradicción respecto a la promesa inicial del proyecto.

Para rematar, la nueva propuesta de gobernanza de World Liberty Financial, presentada el 15 de abril, busca reestructurar el desbloqueo de más de 62.000 millones de tokens WLFI, que representan alrededor del 62% del suministro total y estaban bloqueados de forma indefinida, para que comiencen a desbloquearse dentro de dos años, es decir, un año antes de que termine el periodo presidencial de Donald Trump.

Según el plan, los primeros inversores tendrían dos años de bloqueo completo seguidos de dos años de liberación gradual, mientras que fundadores, equipo, asesores y socios institucionales enfrentarían dos años de bloqueo total más tres años de liberación progresiva, con la obligación de destruir permanentemente el 10 % de sus tokens si aceptan las nuevas condiciones. Quienes rechacen la propuesta o no participen mantendrán sus tokens bloqueados de manera indefinida bajo las reglas anteriores.

Esta propuesta ha generado fuerte polémica porque se percibe como coercitiva y centralizadora. Quienes voten en contra o no participen quedan penalizados con bloqueos eternos, lo que muchos interpretan como una presión para aceptar las condiciones impuestas. Además, inversores importantes como Justin Sun, cuya cartera está congelada, quedarían excluidos de la votación efectiva, mientras que direcciones controladas por el equipo mantendrían el poder real a través de firmas múltiples y cuentas administradoras.

Sun la ha calificado de “tiranía mundial” y “farsa de gobernanza”, argumentando que consolida el control en manos del equipo y la familia Trump en lugar de avanzar hacia una verdadera descentralización.

¿Es legal que el presidente de los Estados Unidos promueva una industria de la cual se enriquece personalmente? En gran medida sí. El presidente y el vicepresidente están explícitamente exentos de la sección 18 U.S.C. §208, la ley que prohíbe a funcionarios federales participar en decisiones donde tengan interés financiero personal o familiar. Es un vacío histórico diseñado para no paralizar el poder ejecutivo.

Pero no por ello es ético, ni tampoco una carta blanca absoluta. Ahí entran las Cláusulas de Emolumentos de la Constitución estadounidense, que los padres fundadores incluyeron precisamente para evitar que el cargo público se convirtiera en un negocio. La Cláusula de Emolumentos Extranjeros prohíbe aceptar cualquier beneficio económico —“emolumento” es un término amplio que incluye pagos, regalos o ventajas— de gobiernos extranjeros sin el consentimiento expreso del Congreso.

En su primer mandato, Trump generó demandas por pagos a sus hoteles por parte de Arabia Saudita, China y otros. Ahora, la inversión reportada de 500 millones de dólares de un fondo ligado a Emiratos Árabes en WLFI, junto con posibles acuerdos con stablecoins y exchanges, ha reactivado las alarmas.

Hay investigaciones activas: el senador Richard Blumenthal exigió respuestas formales a la SEC en marzo de 2026. El congresista Ro Khanna lanzó una pesquisa en febrero. La resolución S.Res.243 del Senado de mayo 2025 condena explícitamente los vínculos financieros de WLFI con la familia presidencial. Por ahora son presiones políticas y partidistas. Pero cada vez WLFI genera más ruido.

Desde el punto de vista ético, la situación es claramente problemática. Y aquí aparece el fenómeno que hemos visto repetirse en las criptomonedas: el capitalismo de influencia. Cualquiera puede lanzar un token basado exclusivamente en una narrativa y enriquecerse a costa de otros. Pero cuando lo hace el presidente de la primera potencia mundial, la influencia mediática y política es desproporcionada.

Imaginen el mismo esquema en otra industria: el presidente promoviendo “realidad virtual para todos” con subsidios y regulaciones favorables mientras su familia lanza TrumpVR Inc. con contratos estatales. Sería un escándalo idéntico. En el casino de las criptomonedas, bajo la excusa de la innovación permissionless, se habilitan estos abusos, pero eso no los hace legítimos.

La propuesta de valor oficial de WLFI puede sonar hasta noble: “puentear TradFi y DeFi”, ofrecer acceso financiero inclusivo sin bancos tradicionales, fortalecer el dólar digital con USD1. En la práctica, es más narrativa y marca Trump que innovación técnica. El token WLFI es solo de gobernanza, con baja participación real de la comunidad. El 75 % de los ingresos va directamente a la familia. El préstamo circular y la puerta trasera muestran que el control real sigue en manos de insiders.

Es, en esencia, lo opuesto a Bitcoin, el cual es valioso por sus propiedades dinerarias y puede ser considerado un commodity digital gracias a que nadie sabe quién es su creador, y ese desconocimiento aumenta su neutralidad como dinero: nadie lo controla, por lo que el riesgo de contraparte es practicamente inexistente. WLFI obtiene su valor solo de ser emitido por una personalidad. Esta diferencia es lo que la mayoría de los medios pierden de vista cuando cubren el mundo de las criptomonedas, y terminan por meter todo dentro de un mismo saco.

Los medios tradicionales y los críticos de Trump usarán este escándalo para reforzar la narrativa de que esta industria es casino elitista que no genera beneficio social real. También refuerza la idea de que la promoción presidencial de la industria fue, en parte, para beneficio propio.

Pero este caso no deja de relucir la transparencia de las criptomonedas. En WLFI, el movimiento se vio en tiempo real en la contabilidad. Sun publicó la transacción. Cualquiera con un explorador verificó la función de lista negra. El precio de WLFI cayó a mínimos históricos, perdiendo alrededor de 700 millones de dólares de market cap en días. El mercado shorteó: es el voto de desconfianza más rápido y democrático que existe.

Es cierto que la mayoría de inversores minoristas no auditan contratos inteligentes. Pero siempre hay ojos vigilantes. Es infinitamente mejor tener la posibilidad de auditoría pública inmediata que la opacidad total donde solo ven los “inspectores oficiales”, que también pueden fallar o ser corrompidos.

Si la tokenización total de las finanzas se vuelve realidad, este mecanismo de castigo inmediato se convertirá en norma. Los malos actores se exponen antes de causar daño sistémico.

En última instancia, WLFI es un síntoma de un problema estructural más amplio en la industria: el capitalismo de influencia que ha plagado a las criptomonedas. Hemos visto a miles de personas comprar NFTs porque los lanzó un artista famoso para luego ver cómo su valor se desplomaba.

Bitcoin, sin embargo, escapa a esa lógica. Su valor surge de sus propiedades técnicas y de un consenso descentralizado, no de una narrativa personal. Solo es posible una verdadera mitigación de la confianza cuando no existe un punto único de fallo humano que pueda traicionar a los demás. WLFI va en dirección contraria: concentra poder en una familia política y en mecanismos de censura que permiten exactamente esa traición. Pero todo esto es visible. Los poderosos —aunque se llamen presidentes— ya no pueden esconderse en la opacidad de antaño.