Daniel Jones, analista y director del boletín financiero Crude Value Insight, advierte que la economía estadounidense muestra señales crecientes de deterioro y podría entrar en recesión durante los próximos meses.

El informe fue publicado el 19 de mayo de 2026 y reúne indicadores de empleo, manufactura, transporte, consumo, inversión y deuda pública.

Según Jones, a menos que produzca un cambio drástico, “una combinación de factores que incluye aranceles, presiones inflacionarias, petróleo caro por la guerra contra Irán y tasas de interés persistentemente altas empujará a Estados Unidos hacia una recesión en los próximos meses”.

Recordemos que el conflicto entre Estados Unidos e Irán derivó en el bloqueo del estrecho de Ormuz una vía clave por donde circula cerca del 20% del petróleo mundial. La extensión del conflicto mantiene presión sobre el precio del crudo, encarece la energía y puede alimentar nuevas presiones inflacionarias.

Para la economía estadounidense, esto implica un doble problema: consumidores y empresas enfrentan mayores costos, mientras la Reserva Federal (FED) tiene menos margen para recortar tasas de interés si la inflación vuelve a acelerarse.

En ese marco, admitió que tenía «la esperanza de estar equivocado», ya que no desea una recesión y agregó:

Por eso decidí analizar nuevos datos. Lo que comenzó como un estudio del sector manufacturero se convirtió en una evaluación más amplia de la situación económica actual. Contrariamente a las promesas de un renacimiento de la industria manufacturera estadounidense, estamos presenciando lo contrario.

Daniel Jones, analista y director del boletín financiero Crude Value Insight.

Manufactura y empleo muestran debilidad

Jones reconoce que algunos indicadores manufactureros todavía se mantienen técnicamente en expansión. Para ampliar su planteo, el analista compartió un gráfico con el Índice de Gerentes de Compras (PMI, por sus siglas en inglés). Este indicador mide el nivel de actividad del sector manufacturero a partir de encuestas realizadas a empresas industriales de Estados Unidos.

Un nivel por encima de 50 indica expansión, mientras que por debajo de 50 refleja contracción.

Actualmente el indicador permanece apenas sobre esa zona, lo que podría interpretarse como una señal positiva. De hecho, el PMI manufacturero acumula cuatro meses consecutivos por encima de 50, algo que normalmente suele asociarse con expansión económica.

Sin embargo, Jones opina que el problema aparece “debajo de la superficie” del dato agregado. “Lo que encuentro francamente perturbador es que incluso las áreas que todavía crecen muestran señales claras de desaceleración”, aclaró Jones.

Según el analista, el deterioro aparece principalmente en variables más sensibles, especialmente el empleo.

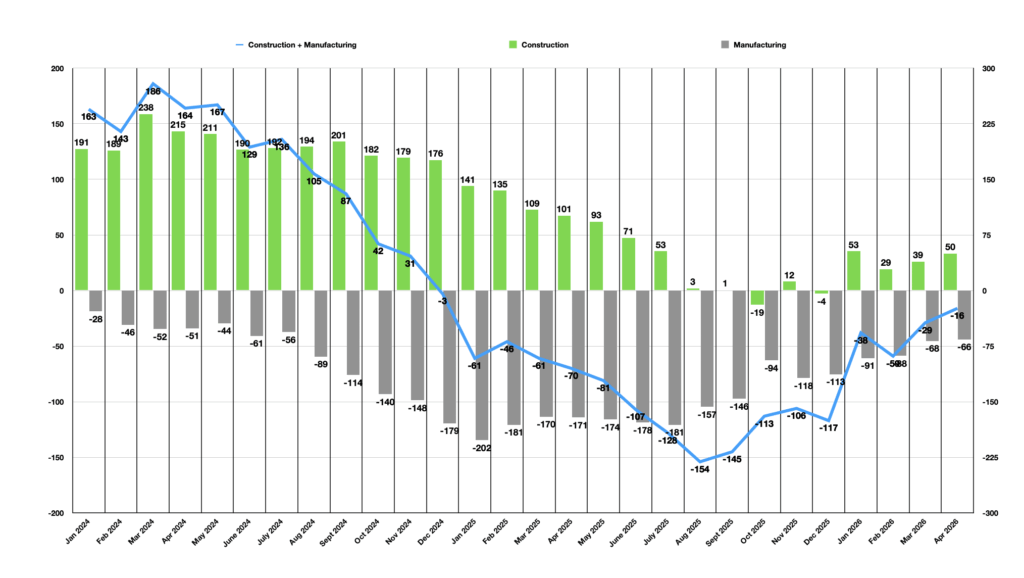

El gráfico anterior compara la evolución interanual del empleo en manufactura y construcción. Allí puede verse que la manufactura destruye empleo de forma prácticamente constante desde comienzos de 2024.

La construcción, por su parte, perdió gran parte de la fortaleza observada durante 2024. “Incluso las partes de la economía que todavía muestran crecimiento están empezando a debilitarse”, afirmó el director del newsletter Crude Value Insights, enfocado principalmente en el sector de petróleo y gas.

La IA sostiene parte del crecimiento

Uno de los puntos centrales del informe es que la inversión masiva en inteligencia artificial (IA) estaría ocultando una desaceleración mucho más amplia en otros sectores de la economía.

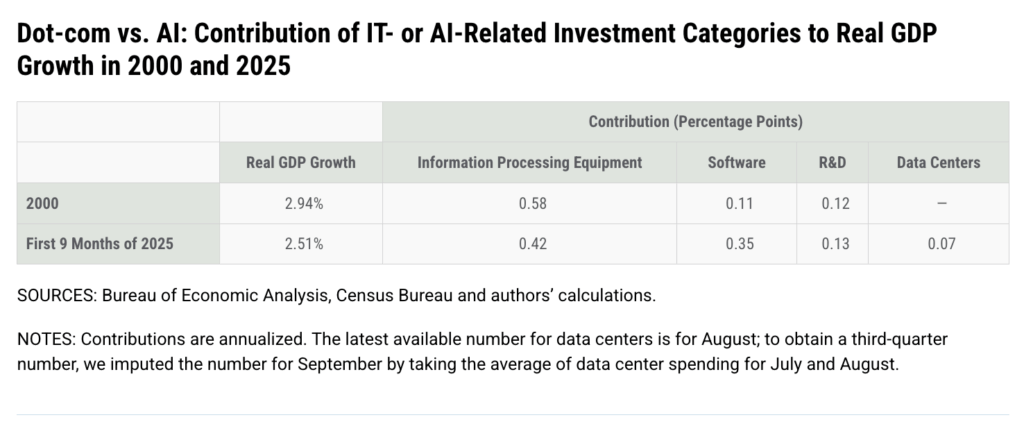

El siguiente cuadro muestra cuánto contribuyen categorías vinculadas a tecnología e inteligencia artificial al crecimiento del PIB real estadounidense.

En 2025, el software aporta 0,35 puntos porcentuales al crecimiento económico; los equipos de procesamiento informático, 0,42 puntos; investigación y desarrollo, 0,13; y los centros de datos, 0,07.

La comparación busca mostrar que la inversión tecnológica actual tiene un peso sobre la economía comparable al observado durante la burbuja puntocom de comienzos de los 2000.

Citando un análisis de la Reserva Federal, Jones añadió que cerca del 39% del crecimiento del PIB estadounidense actual estaría vinculado directa o indirectamente a inversiones relacionadas con inteligencia artificial.

En esa línea, consideró que esto es preocupante por «el hecho de que estemos viendo deterioro en empleo e inversión manufacturera mientras la IA impulsa cantidades masivas de capital es perturbador”.

Según el analista, esto refuerza la idea de una posible “burbuja” asociada a la IA. “Está ocultando debilidad mucho más profunda en otros sectores de la economía”, advirtió.

Esta cuestión también se destacó en el informe de Citrini Research, firmado por el analista Alap Shah y publicado en febrero de 2026. Allí se plantea un escenario extremo donde la IA sí cumple sus promesas de productividad, pero termina afectando negativamente a la economía real y a los mercados laborales.

“La IA no sería un problema por fallar, sino por funcionar demasiado bien en una economía que depende del trabajo humano para sostener consumo, crédito y recaudación”, resume el análisis.

Según Citrini, una automatización masiva de tareas administrativas y profesionales podría generar un fenómeno de “PIB fantasma”: crecimiento económico y ganancias corporativas que aparecen en las estadísticas, pero sin una circulación equivalente de ingresos entre los hogares.

Aunque se trata de un escenario hipotético y no de una predicción formal, el informe coincide con Jones en un punto central y es que la fortaleza actual de la inteligencia artificial podría estar conviviendo con una economía real mucho más debilitada de lo que reflejan los mercados financieros.

El consumidor estadounidense empieza a quebrarse

En otro pasaje del informe, el analista habló sobre el deterioro financiero de los hogares estadounidenses.

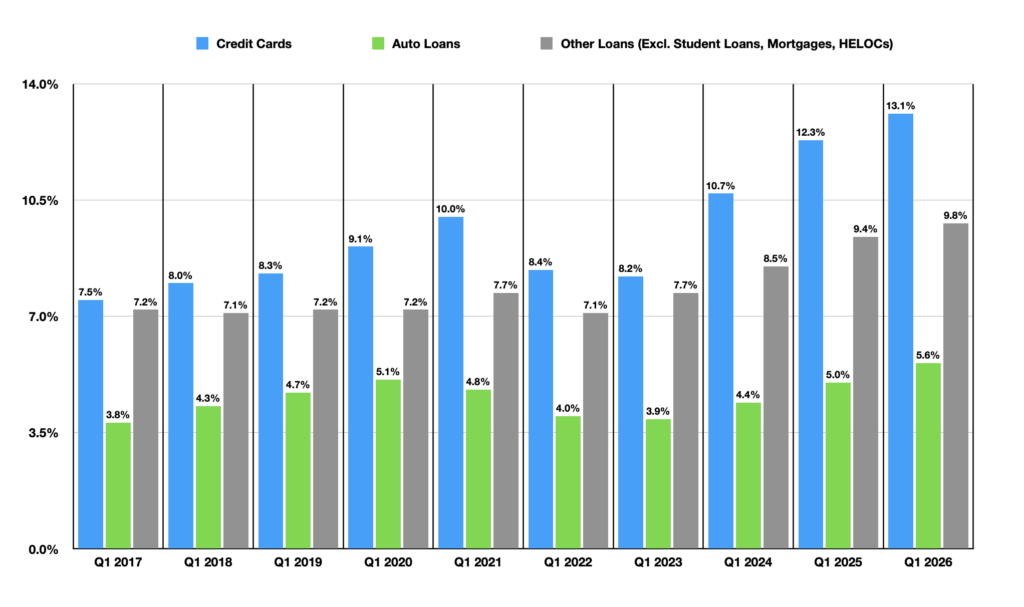

El gráfico anterior gráfico muestra que la morosidad en tarjetas de crédito alcanzó (barra azul) 13,1%. Los préstamos para automóviles (barra verde) llegaron a 5,6%, récord histórico desde que existen registros comparables.

Lo mismo ocurre con otras deudas de consumo (barras grises), excluyendo hipotecas, líneas de crédito hipotecarias y préstamos estudiantiles, que alcanzó el 9,8%.

Jones también señala que cada vez más compradores de vehículos tienen préstamos “underwater”, es decir, deudas superiores al valor real de sus automóviles. Este deterioro del consumidor se está volviendo visible en distintos segmentos de la economía, como el transporte y el empleo temporal.

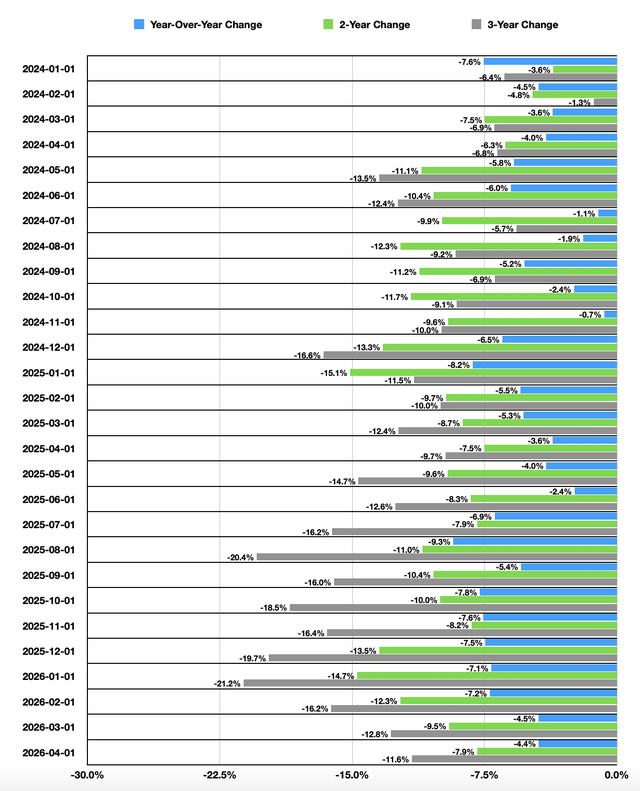

Para ello, Jones cita al índice Cass Freight Shipments, que mide el volumen de transporte de mercancías en Estados Unidos y funciona como una referencia de la actividad económica real.

El gráfico compara la evolución de los envíos de carga en períodos interanuales (barra azul), a dos años (verde) y a tres años (gris) desde comienzos de 2024 hasta abril de 2026.

Los datos muestran una tendencia persistentemente negativa. En abril de 2026, por ejemplo, los envíos registraban una caída de 4,4% interanual, mientras que en la comparación a dos años el retroceso alcanzaba 7,9% y a tres años llegaba a 11,6%.

Para Jones, esto refleja que cada vez circulan menos bienes dentro de la economía estadounidense, una señal que suele asociarse con desaceleración de consumo, menor actividad comercial y debilitamiento de la demanda empresarial.

El analista considera especialmente preocupante que la debilidad del transporte persista incluso después del boom logístico posterior a la pandemia y en un contexto donde la inversión en inteligencia artificial continúa creciendo con fuerza.

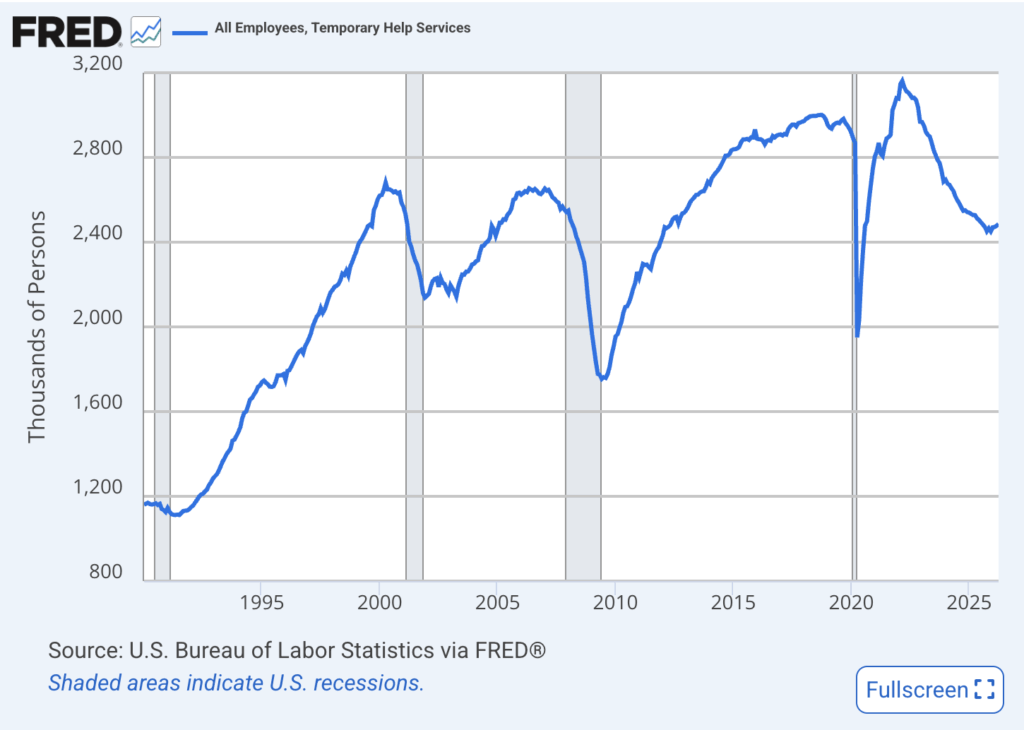

Asimismo, Jones consideró que es preocupante la caída del empleo temporal. Históricamente, este indicador suele deteriorarse antes de las recesiones porque las empresas recortan primero las contrataciones de corto plazo cuando empieza a caer la demanda. El siguiente gráfico muestra una tendencia descendente sostenida desde 2022.

Para Jones, el deterioro actual ya se parece más a un escenario recesivo que a una simple desaceleración. “Con lo lejos que ha caído este indicador, parece que ya estamos en una recesión o peligrosamente cerca de ella”, sostuvo.

Déficit, deuda y menos margen para rescates

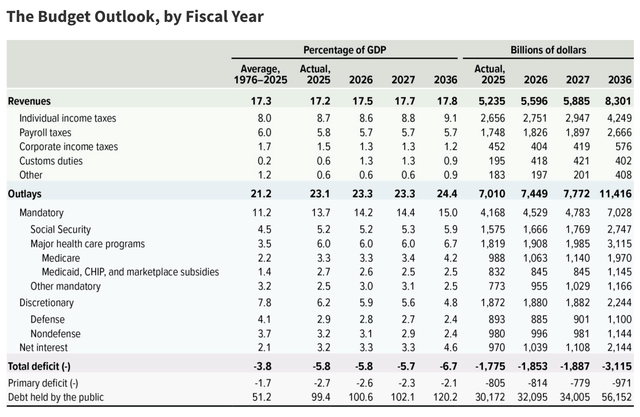

El informe concluye con una advertencia sobre la situación fiscal estadounidense, que pasará de representar el 99,4% del PIB en 2025 al 120,2% hacia 2036, mientras los déficits fiscales continuarían ampliándose.

Según los datos citados por Jones, el déficit anual subiría desde 5,8% del PIB en 2025 hasta 6,7% en la próxima década. Al mismo tiempo, crecerían partidas estructurales como seguridad social, salud y especialmente el pago de intereses de deuda.

Para el analista, esto reduce significativamente el margen de maniobra del gobierno estadounidense frente a una eventual recesión. “El gobierno se está volviendo cada vez más limitado por una combinación de bajos impuestos y gasto elevado”, escribió.

Jones sostiene que, a diferencia de crisis recientes como la de 2008 o la provocada por la pandemia de 2020, Estados Unidos podría enfrentar el próximo deterioro económico con un nivel de endeudamiento históricamente alto y con déficits ya muy expandidos incluso antes de una recesión formal. En aquellos episodios, el gobierno pudo responder con estímulos fiscales y monetarios masivos; ahora, según el analista, ese margen sería menor.

“Si el sector privado se debilita, normalmente el gobierno puede intervenir creando demanda hasta que la economía se recupere”, explicó. Sin embargo, considera que esa capacidad hoy es menor debido al creciente peso fiscal y financiero del Estado.

Aun así, el propio informe reconoce que históricamente Estados Unidos logró expandir agresivamente el gasto y la liquidez incluso en contextos de fuerte endeudamiento, especialmente durante crisis financieras o recesiones profundas.

Jones admite que, si las condiciones económicas empeoran significativamente, “sería altamente probable que el gobierno intervenga materialmente”. Pero aclara que el problema es otro: “el hecho de que el gobierno ya enfrente estas limitaciones en un momento donde las condiciones económicas se están deteriorando”.

Sin embargo, históricamente Estados Unidos logró expandir agresivamente el gasto y la liquidez incluso en contextos de fuerte endeudamiento, especialmente durante crisis financieras o recesiones profundas.

Jones no es el único

Otros economistas vienen alertando desde hace meses sobre señales similares de desaceleración.

Tal como reportó CriptoNoticias anteriormente, Henrik Zeberg, economista jefe de Swissblock, viene avisando desde diciembre de 2025 que “la economía se hunde lentamente” y que Estados Unidos atraviesa una etapa de fuerte deterioro laboral y del consumidor, aunque todavía impulsada por liquidez y euforia financiera.

El contraste es que, mientras estos indicadores muestran deterioro, el mercado accionario estadounidense todavía se mantiene cerca de máximos históricos, impulsado en buena medida por el entusiasmo alrededor de la IA.

Jones, sin embargo, cree que esa fortaleza puede ser engañosa. “Incluso partes de la economía que muestran crecimiento ya están empezando a quebrarse”, advirtió.

Una lectura similar fue planteada por Charles Edwards, CEO de Capriole Investments, quien este 20 de mayo, advirtió que cuando la inflación alcanza niveles como los actuales, el S&P 500 históricamente enfrentó fuertes correcciones en los meses posteriores.

Para Edwards, el riesgo no está solo en la actividad económica, sino también en que los mercados estén cotizando demasiado optimismo frente a un contexto inflacionario todavía frágil.